社会人ワーパパが日商簿記2級に150時間・一発合格した勉強法 ── 共働き育児中に選んだのは市販テキストか通信講座か

ne-family-note

ワーパパネオの共働きラボノート

正直に告白します。

子どもが生まれるとき、わたしの頭の片隅には、いつも「お金」がいました。

うれしいはずの瞬間なのに、ふと不安がよぎる。

でも、それを口に出すのは、なんだか気がひけました。

「こんな幸せなときに、お金の心配なんて言えない」

「病院で費用を聞いたら、ケチな夫だと思われないかな」

「そもそも出産費用って、メニュー表みたいに『一式いくら』って出てこない」

調べても、分かったのは「自然分娩は自由診療で、地域や病院で値段が変わる」ということだけ。

「健康保険から50万円くらい出るらしい」とは聞くけれど、結局わが家はいくら必要なの?

誰か教えて、という気持ちでした。

同じ気持ちのあなたに、わが家のリアルな数字と、共働きで育休を取って分かった「2つの落とし穴」を、正直にお話しします。

まず、これから育休を取るあなたに、いい知らせがあります。

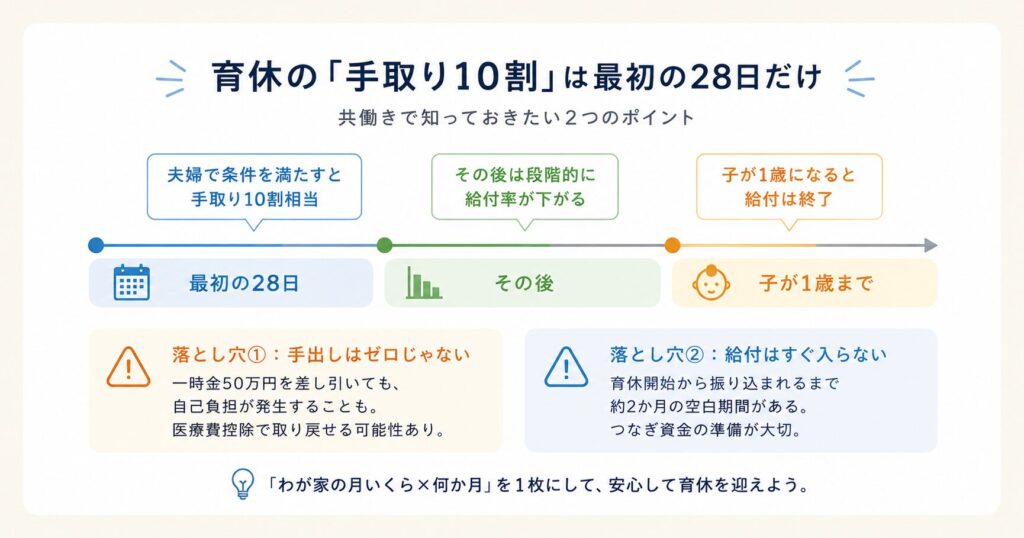

2025年に「出生後休業支援給付金」という制度ができて、夫婦で条件を満たせば、育休中に“手取り10割相当”がもらえるようになりました。

ただし、正直に言います。

手取り10割になるのは、最初の28日だけです。

本当に効いてくるのは、その先の2つ。

そして、ここは正直にお伝えしておきます。

わたし自身が育休を取ったときは、この「手取り10割」の制度は、まだありませんでした。

だからわたしの体験は、「給付が減る前提」で家計を設計した話です。

今から取るあなたには、わたしのときより良い条件があります。

それでも、準備の考え方そのものは、まったく同じです。

ここはわたしの体験ではなく、調べた内容です。

「出生後休業支援給付金」は、夫婦がそれぞれ一定期間の育休を取ると、通常の育児休業給付金に上乗せされ、最大28日間、手取りで10割相当になる制度です(2025年〜)。

ポイントは「夫婦そろって取る」が条件であること。

共働きなら、まさに使いやすい制度です。

ただし、10割は最初の期間だけ。

そのあとは通常の給付率に戻り、さらに一定期間を過ぎると下がります。

そして、子が1歳になると給付は終わります。

※金額・期間・条件は改正されることがあります。

最新は必ず公式(厚生労働省・お勤め先・ハローワーク等)でご確認ください。

共働き世帯が制度でどれくらい引かれ・もらえるのかは、子ども・子育て支援金、共働きはいくら引かれる?も合わせて読むと、家計の全体像がつかめます。

ここからは、わが家の実体験です。

退院の日、よく晴れた爽やかな朝。

まだ真っ赤で顔のシワ一つ一つが愛おしい新生児を大切に抱えた妻を見ながら、ドキドキしながら会計レジに並んだのを覚えています。

結局、出産費用の総額は、出産育児一時金の50万円を差し引いても、わが家の自己負担は10万円弱でした。

正直、「思ったより高いな」が第一印象です。

(地域や病院、入院日数で変わります。あくまでわが家の場合です)

でも、これは取り戻せます。

1年間の医療費が一定額を超えたら、確定申告の「医療費控除」で、払いすぎた税金が戻ってきます。

会社員は年末調整で完結しがちなので、ここは見落としやすい。

「医療費控除は、自分で確定申告しないと戻らない」

——これだけは覚えておいてください。

こうした「家計の取りこぼし」を防ぐ仕組みは、共働き夫婦が結婚時から続けている家計ルール5つにもまとめています。

これが、わたしがいちばん面食らったところです。

育休に入れば、すぐ給付金が振り込まれる——そう思い込んでいました。

でも、実際は違いました。

男性の場合、生まれた翌日からシームレスに育休、とはいきません。

引き継ぎや代替スタッフの段取りがあって、わが家は翌月1日から育休スタート。

当然、その月のお給料はありません。

そして、最初の給付が振り込まれたのは、さらにその先。

収入のない期間が、2か月弱生まれました。

その間も、クレジットカードの引き落とし、家賃や住宅ローン、光熱費は容赦なくやってきます。

「手取り10割」という言葉の安心感とは裏腹に、“振り込まれるまでのつなぎ資金”を用意していないと、キャッシュフローで詰まるんです。

これは制度が新しくなった今でも、注意すべき点だと思います。

育休を取る予定なら、ここは先に確認してください。

(振込のタイミングは手続きや勤務先で差が出ます)

わが家は、夫婦そろって長めに育休を取ると、出産前から決めていました。

上司に「1年近く取りたい」と伝えたときは、正直、最初は驚かれました。

「え、本当にそんなに取るの?」と。

でも、最後は前向きになってくれました。

短い育休だと代替スタッフを確保しにくいけれど、長く取ってくれるなら、逆に募集をかけやすい——上司の本音は、そこにあったようです。

そして、わが家でいちばん効いたのが、育児休業を取る前の家計シミュレーションでした。

「給付は途中から減る」「子が1歳になったら終わる」。

それを出産前に1枚にして、妻と一緒に眺めました。

おもしろいもので、「たぶん払えるだろう」と「この金額なら払える」では、安心感がまるで違うんです。

見通しが立った瞬間、最初は不安そうだった妻が、こう言いました。

「一時的に貯金は減るけど、今しかない家族との時間を“買う”と考えたら、全然気にならないね」

この一言で、わが家の育休は「我慢」から「投資」に変わりました。

こんなふうに、お金を数字で見られるようになったのは、FPを学んだおかげです。

何が変わったかは、FP2級を取って共働き家計の見方がどう変わったかに詳しく書いています。

……まあ、ふたを開けたら、想定以上に貯金は減りましたけどね。

粉ミルクは値上げラッシュ、

紙おむつの消費は想像の3倍、

吐き戻しのたびに着替えて洗濯&乾燥機はフル稼働、

エアコンは終日運転。

「現実は、シミュレーションの斜め上をいく」

——これも、わが家の学びです。

(年子育児の朝のリアルは、年子(2歳・1歳)育児中の共働きパパが語る、朝のリアルに書きました)

「手取り10割」という言葉に、安心しすぎないでください。

大事なのは、正確な額を、自分の家の数字で出してみることです。

今日できる一歩は、たった1つ。

「わが家は、いつから・何か月・月いくらで育休に入るのか」を、夫婦で1枚の紙に書き出してみること。

それだけで、「漠然とした不安」が「具体的な準備」に変わります。

これから取るあなたは、わたしのときより良い制度が使えます。

そしてわが家のように、見通しさえ立てば、育休は怖いものではなく、家族の時間を買う贅沢な選択になります。

「よそはよそ、うちはうち」。

あなたのペースで、準備の第一歩を踏み出してみてください。

あわせて読みたい

体験談はわたし自身の記録です。「制度のしくみ」の項は、わたしの体験ではなく調べた内容です。金額・条件・申請方法は、必ず公式で最新をご確認ください。