共働き夫婦が結婚時から続けている家計ルール5つ ── 全額共通口座+3万円相談ルールで揉めない設計

ne-family-note

ワーパパネオの共働きラボノート

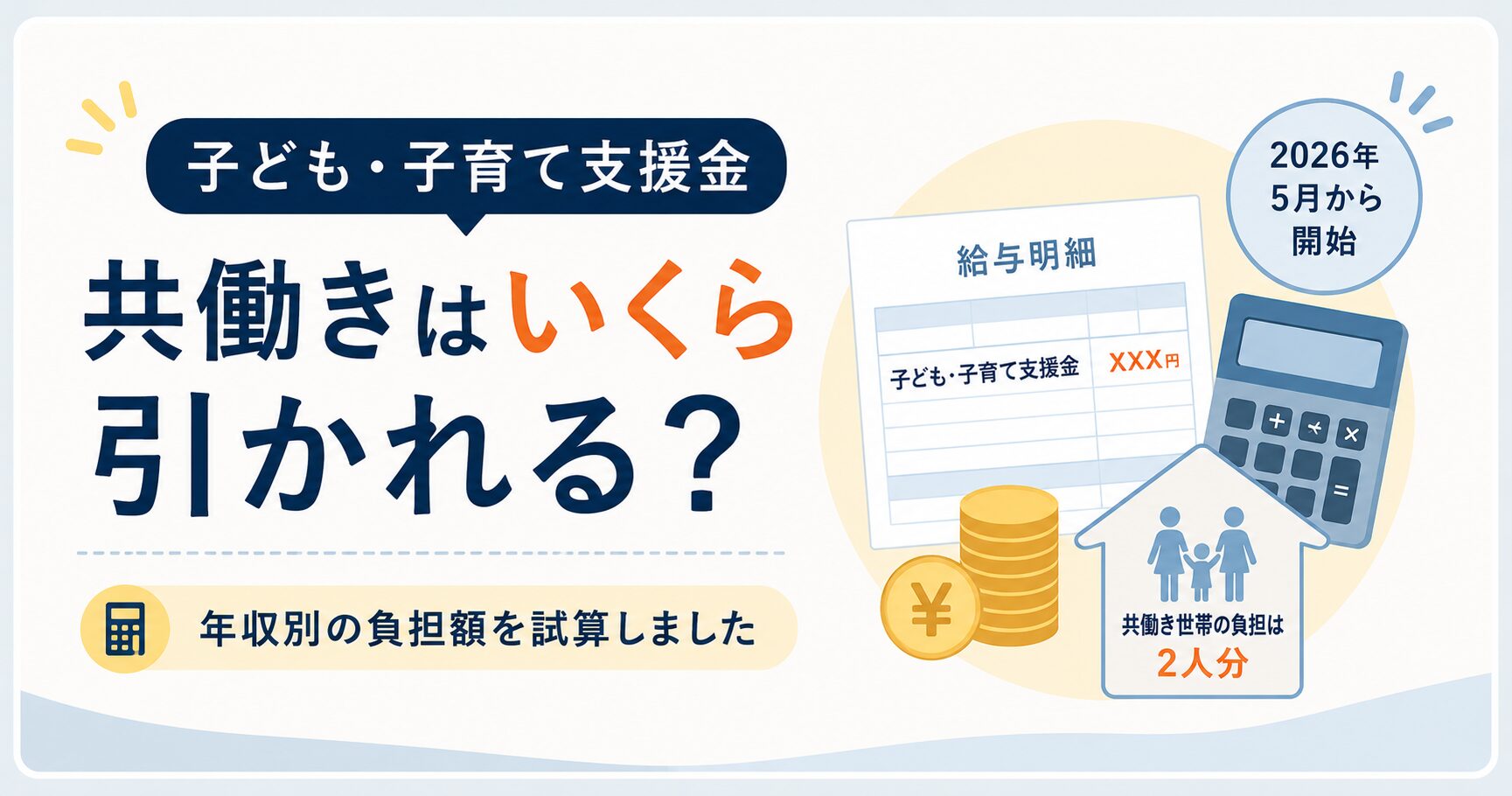

2026年5月の給与明細、すみずみまで見ましたか?

「え?なにか変わったの?」

そう思った人にぜひこの記事を読んでほしい。

実は、ある欄が増えています。

「子ども・子育て支援金」。

2026年4月分の保険料、つまり5月の給与天引きから始まった、新しい負担です。

わたしの場合、その額はおよそ500円でした。

正直、最初の感想は「こんなものか」。

でも、共働きなら話は変わります。

この支援金は、夫婦それぞれの給与から引かれます。

世帯で見れば負担は2人分。

しかも、金額は今後、段階的に上がっていく予定です。

「結局、うちはいくら引かれるの?」

この記事では、その疑問にこども家庭庁の公式試算をもとにお答えします。

そのうえで、FPとして、そして制度を運用する側にいた経験から、この制度をどう受け止めればいいかを、煽らず正直に整理します。

📌 わたしの経歴は運営者プロフィールにまとめています。食品メーカーと行政の両方で働いてきた視点で書いています。

先に結論からお伝えします。

子ども・子育て支援金は、医療保険(健康保険)に加入している人それぞれから徴収されます。

共働きで夫婦ともに会社員なら、2人分が別々に天引きされる、ということです。

金額は、2026年度から2028年度にかけて、段階的に引き上げられる予定です。

夫600万円・妻400万円の共働き世帯の場合

将来的に負担額は、年2万円に近づきます。

「思ったより少ない」と感じるか、「地味に増える」と感じるかは、人それぞれだと思います。

まずは、自分の年収だといくらなのかを、次の試算表で確認してみてください。

金額の前に、制度の中身をカンタンに整理します。

子ども・子育て支援金は、2024年に成立した改正子ども・子育て支援法にもとづく制度です。

2026年4月分の保険料(5月の給与天引き)から徴収が始まりました。

特徴は、公的医療保険の保険料に上乗せして集めるという仕組みです。

集まったお金は、児童手当の拡充や、育児休業給付の手厚い化、こども誰でも通園制度などに使われます。

つまり、子育て世帯を社会全体で支えるための財源、という位置づけです。

ここで覚えておきたいのは、被用者保険(会社員・公務員)の支援金率です。

2026年度の率は、全国一律で0.23%。

このうち半分は会社が負担するので、本人の天引き分は実質その半分になります。

ここからが本題です。

こども家庭庁が公表している、年収別の本人負担額(月額)を見ていきます。

数字は、初年度の2026年度と、段階導入が進んだ2028年度で分けて整理します。

| 年収 | 本人負担(月額・目安) |

|---|---|

| 200万円 | 約192円 |

| 400万円 | 約384円 |

| 600万円 | 約575円 |

| 1,000万円 | 約959円 |

被保険者1人あたりの平均は、月およそ500円とされています。

わたしが明細で見た「約500円」も、ちょうどこの平均的なところでした。

では将来的にどの程度の負担額になるのか、次はその見込額を確認します。

| 年収 | 本人負担(月額・見込み) |

|---|---|

| 200万円 | 350円 |

| 400万円 | 650円 |

| 600万円 | 1,000円 |

| 800万円 | 1,350円 |

| 1,000万円 | 1,650円 |

初年度と比べて、2028年度にはおおむね倍近くに増える見込みです。

ここが、この制度のいちばん大事なポイントだと思っています。

「始まったときは数百円」でも、「気づけば月1,000円超」になる。

最初の印象だけで判断すると、後で「あれ、こんなに?」となりかねません。

共働きの場合、上の金額が夫婦それぞれにかかります。

世帯での負担を試算すると、こうなります。

| 世帯の例 | 2026年度(月) | 2028年度見込み(月) |

|---|---|---|

| 夫600万+妻400万 | 約960円 | 約1,650円 |

| 夫800万+妻500万 | 約1,150円 | 約2,100円 |

2028年度の見込みでは、世帯によっては月2,000円を超えてきます。

年額にすれば2〜2.5万円ほど。

NISAのつみたて投資枠に回せる、決して小さくない金額です。

※料率や金額は今後の制度改正・賃金水準で変わる可能性があります。最新はこども家庭庁の公表資料でご確認ください。

実はこの制度、施行前からSNSでは「独身税」と呼ばれていたことがあります。

子どもがいてもいなくても、医療保険の加入者全員が負担するからです。

でも、これは正確ではありません。

独身者だけに課されるものではなく、既婚者も、子育てを終えた世帯も、高齢者も含めた全世代が負担する仕組みです。

子育て世帯であるわたし自身も、もちろん払っています。

ここからは、制度を運用する側の現場にいた経験から、正直に感じることを書きます。

それは、多くの人が、この負担にあまり気づいていないということです。

会社の同僚に話を振っても、「えっ、なにそれ?」という反応がほとんどでした。

給与明細を、すみずみまで確認している人は、意外と多くないんですね。

例えば、増税となれば、マスメディアも巻き込んだ国を二分するような大論争になります。

しかし、会社員や公務員の給与から社会保険料として少しずつ集める方法は、比較的スムーズに通っていく。

制度の「集め方」として、とても考えられた設計だと感じました。

良し悪しの評価は、人それぞれだと思います。

ただ、自分が何にいくら払っているかを知っておくことは、家計を預かる立場として大事だと思っています。

最後に、FPとして、そして子育て世帯の当事者として、この制度をどう受け止めているかを書きます。

結論から言えば、制度そのものは合理的だと考えています。

子育て世帯にとっては、社会保険料の負担が短期的には増えます。

でも、児童手当の拡充や育休給付の手厚い化など、給付も増えます。

長期で見れば、子育て世帯はトータルでプラスになる設計です。

子育てを終えた世帯や単身世帯にとっては、負担増だけに見えるかもしれません。

将来成長して社会を支える今の子どもたちを、社会全体で支援する。その趣旨を考えれば、全世帯から広く薄く集める方法には、一定の合理性があると思います。

そのうえで、FPとして一点だけ、正直に引っかかっている点があります。

それは、社会保険料に上乗せする徴収方式です。

所得税のように、控除や課税所得という調整の概念がありません。

標準報酬月額、つまり月収が高い人ほど、ダイレクトに負担額が増えます。

このあたりの設計は、もう少し議論があってもいいのでは、と個人的には感じています。

とはいえ、決まった制度に文句を言っても、家計は良くなりません。

「よそはよそ、うちはうち」。

我が家は、負担増は事実として受け入れたうえで、増える給付(児童手当の拡充など)はしっかり受け取り、積立投資に回す。

そう割り切って向き合うつもりです。

大事なのは、制度に振り回されず、自分の家計を自分で設計することだと思っています。