このブログが守る6つの約束 ── データと体験で、共働き世帯の最適解を探すために

ne-family-note

ワーパパネオの共働きラボノート

家計簿アプリを開いて、ため息をつく。

今月もなんとなくお金が減っている。

でも、何をどう変えればいいのか分からない。

共働きで収入はそれなりにあるはずなのに、なぜか貯まらない。

保険は入りすぎな気もするけど、見直し方が分からない。

ふるさと納税やNISAも「やったほうがいい」と聞くけど、仕組みが難しそうで手が出ない。

わたしも、まさにこの状態でした。

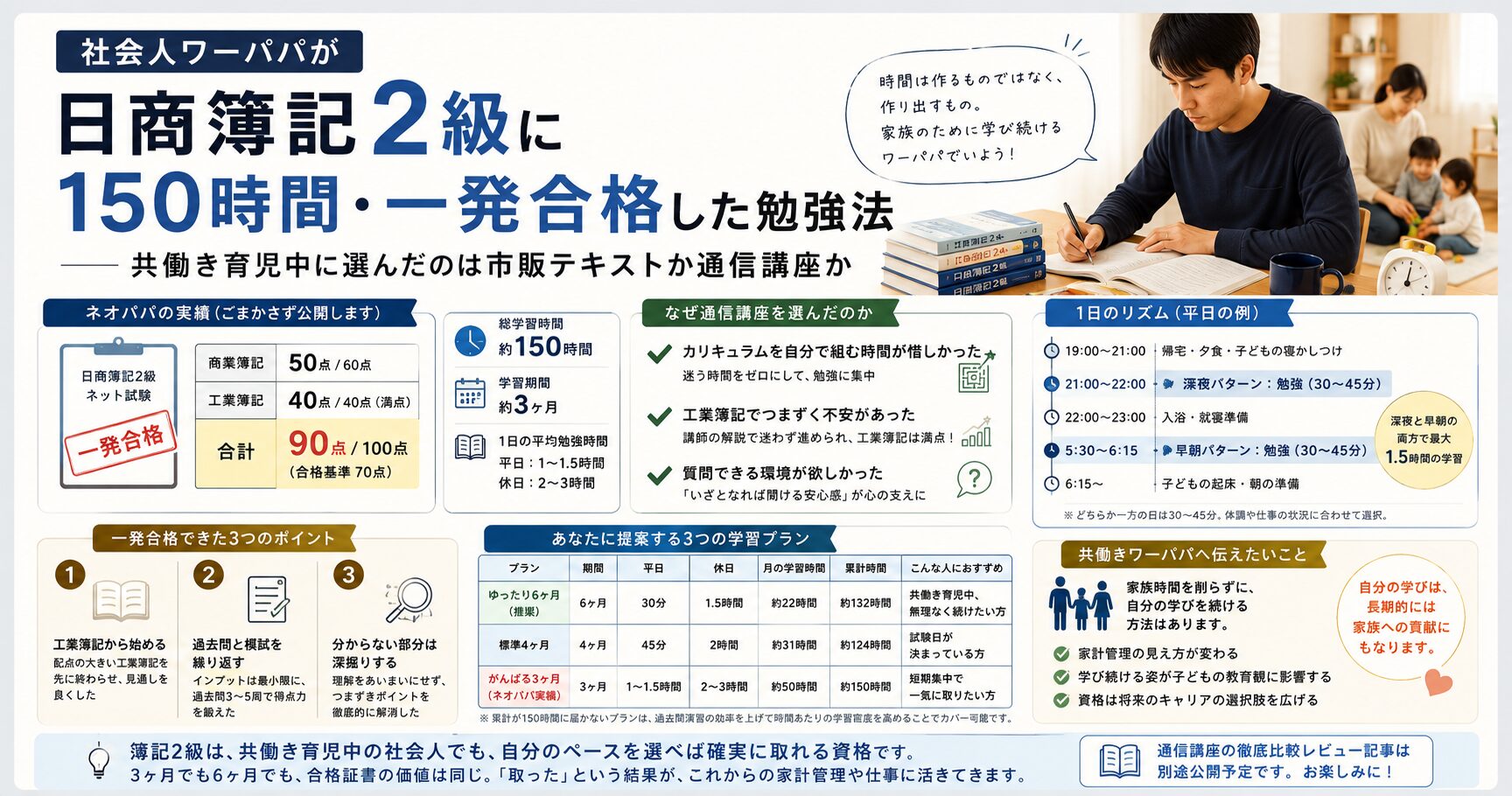

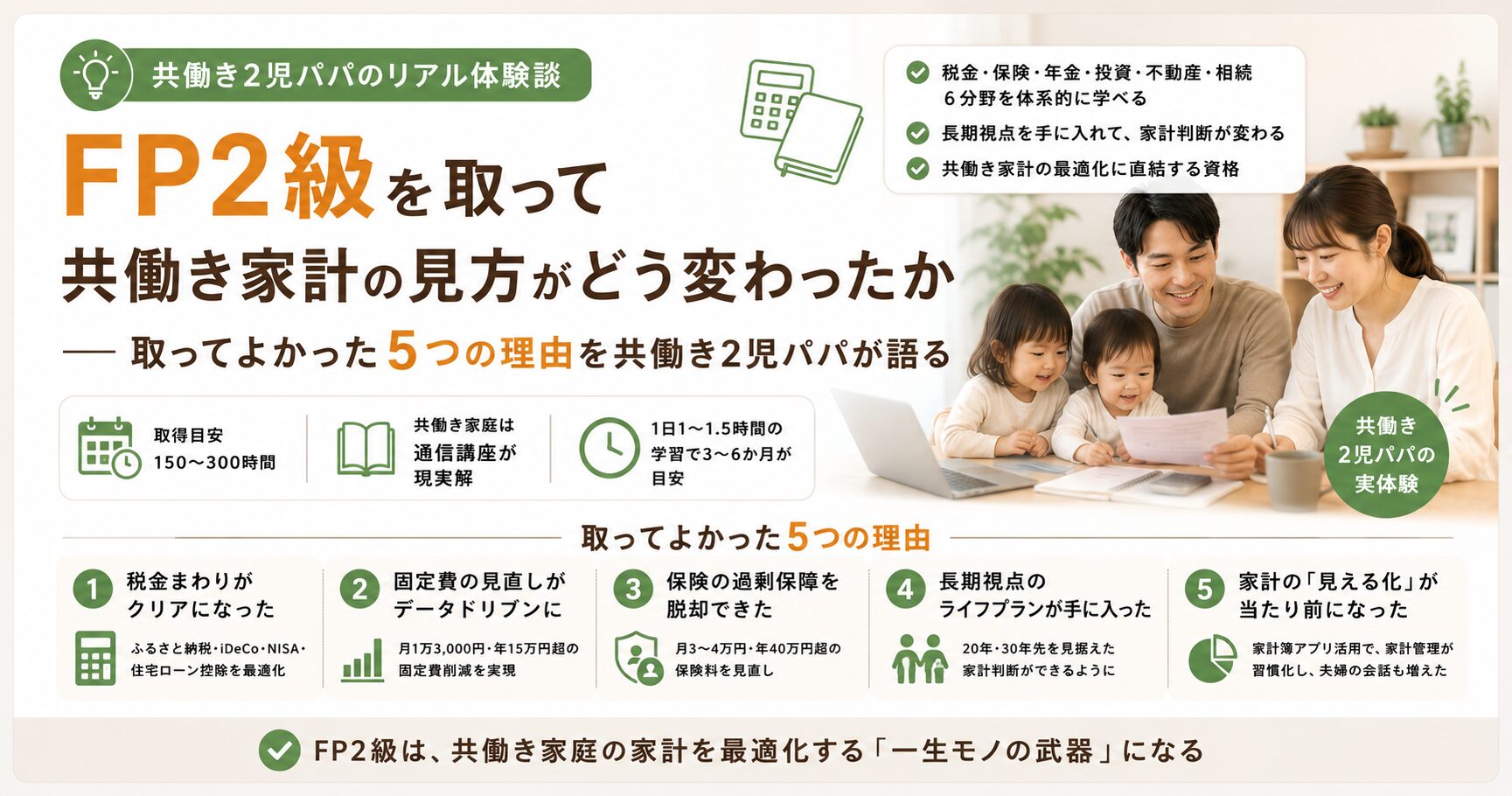

わたし(ネオパパ)は、共働きで長女(2歳)・次女(1歳)を育てるワーパパです。

FP2級と簿記2級を保有し、現在は中小食品メーカーで品質管理を担当しています。FPを仕事にしているわけではありません。

それでも、FP2級を取って心から良かったと感じています。理由は、共働き家計の運営が劇的にやりやすくなったからです。

この記事では、FP2級取得後に共働き家計で実際に変わった5つのことを、具体的なエピソードと合わせて公開します。 「資格スクール系記事」ではない、共働き2児パパのリアルな本音をお伝えします。

広告を含みます:本記事には一部、アフィリエイトプログラムによる広告リンクが含まれています。掲載サービスはネオパパの体験や調査に基づき、家計改善に役立つと判断したもののみ紹介しています。透明性に関する詳細はこのブログが守る6つの約束をご覧ください。

長い記事なので、先に3点まとめます。

1. FP2級は「家計のホームドクター」になれる資格

税金・保険・年金・投資・不動産・相続の6分野を体系的に学べます。

家計の判断材料が一気に増える感覚です。

2. 取って一番変わったのは「長期視点」の獲得

それまで「目先の節約」だった発想が、「20年後・30年後を見据えた家計設計」に変わりました。

これが我が家の家計判断に大きな影響を与えています。

3. 取得には通信講座を選ぶのが共働き家庭の現実解

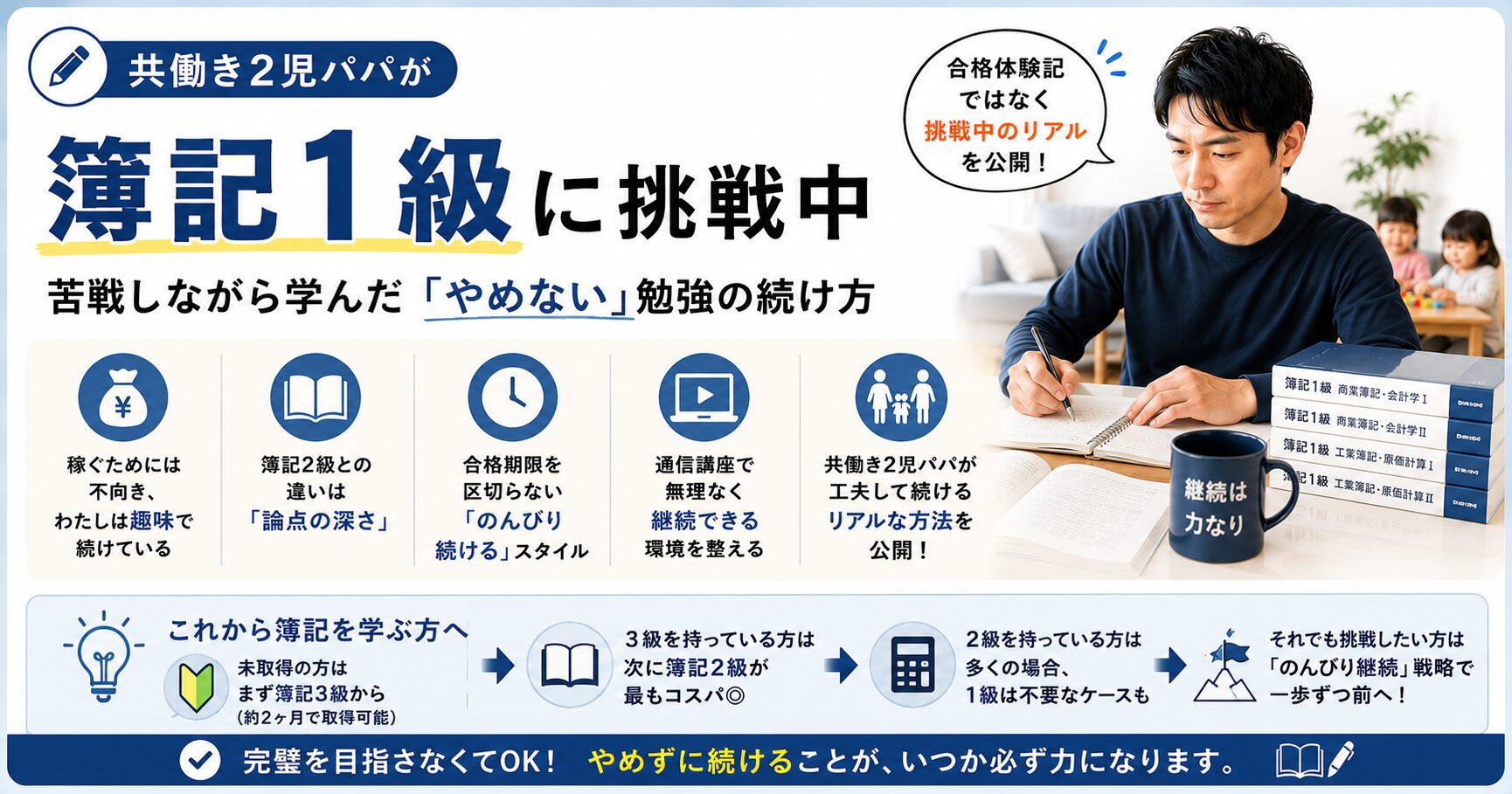

我が家は子どもが生まれる前後の取得でしたが、市販テキスト独学ではなく通信講座を選びました。

理由は記事5本目簿記2級150時間 一発合格と同じ「時間効率」です。

その「取ってよかった5つの理由」を、以下で詳しく解説します。

FP2級を取って最も実用性を感じたのが、税金の知識です。

正直に言うと、取得前は税金の知識がほぼゼロでした。

FP2級の「タックスプランニング」分野を学んでから、家計の中で税金の影響を計算できるようになりました。

具体的に変わったのは:

| 項目 | 変化 |

|---|---|

| ふるさと納税 | 寄付上限額を計算して、毎年フル活用 |

| iDeCo | 所得控除を考慮して、適切な掛金を設定 |

| NISA | 非課税枠の使い方を理解、夫婦で最適化 |

| 住宅ローン控除 | 控除期間と繰上返済のタイミングを判断 |

| 確定申告 | 医療費控除や寄付金控除を漏れなく申告 |

これらの最適化だけで、年間で数万円〜十数万円の差が出ます。

FP2級の学習コスト(教材費数万円+学習時間)は、1〜2年で十分回収できる計算になります。

これも家計に直結する変化です。

固定費の見直しといえば「なんとなく節約意識」で、

という状態でした。

FP2級の知識で、固定費削減のインパクトを数字で計算できるようになりました。

たとえば住宅ローンの借り換え判断。

「金利が0.5%下がるなら借り換えるべきか」という問いに対し、

このプロセスが、FP2級の学習で自然にできるようになります。

我が家がFP2級取得後に実行した固定費見直し:

| 項目 | 月の削減効果 |

|---|---|

| 携帯料金(格安SIM切り替え) | 約6,000円 |

| 電気・ガス(新電力切り替え) | 約2,000円 |

| 不要な保険の解約 | 約5,000円 |

合計で月1万3,000円、年間15万円超の固定費削減になりました。

10年で150万円の差です。

これがFP2級の最大の恩恵かもしれません。

正直に言って、保険にはかなりお金を払いすぎていました。

FP2級の「リスク管理」分野を学んで、保険の本質が分かりました。

保険は「人生で発生確率は低いが、起きたら家計が破綻するリスク」をサブスク契約(定期契約)するもの。

日常的な医療費や、貯蓄で対応できるリスクには、保険は不要です。

また、貯蓄機能がついた終身保険も割高だと判断し、定期保険に加入し直しました。

つまり、定期保険一択です。掛け捨てとい言葉に惑わされてはいけません。

学んだ後、保険を見直して以下のように整理しました:

| 残した保険 | 理由 |

|---|---|

| 夫婦の収入保障保険(掛け捨て) | 万が一の遺族への保障 |

| 火災保険 | 必須、見直しのみ |

| 自動車保険 | 必須、見直しのみ |

| 解約した保険 | 理由 |

|---|---|

| 終身保険 | 貯蓄性は低い。増やすなら投資に回す方が合理的 |

| 医療保険(夫婦分) | 高額療養費制度を考えれば過剰 |

| がん保険(夫婦分) | 同上 |

| 子ども保険 | 学資保険は利率が低い、別途貯蓄+NISAで対応 |

結果として、月の保険料が約3〜4万円減少しました。

年間40万円超の差は、家計に大きく効いています。

「保険を解約=リスクが上がる」と思いがちですが、公的保障(健康保険・遺族年金等)を正しく理解すれば、民間保険の必要量は意外と小さい。 これがFP2級で学べる重要な視点です。

ここまで「FP2級を取ったら保険を見直せた」という話をしてきましたが、正直に言うと、全員がFP2級を取る必要はありません。

わたしの場合は「学ぶこと自体が好き」「家計を自分でコントロールしたい」という理由でFP2級を取りました。

でも、これは少数派のルートだと思います。

多くの共働き家庭にとって、より現実的なのはプロのFPに無料で相談することです。

実際、わたしがFP2級で学んで実行した「保険の見直し」「固定費の削減」は、無料のFP相談サービスでも同じことができます。

むしろ、最新の保険商品や制度を熟知したプロに相談したほうが、自分一人で判断するより精度が高い場合もあります。

たとえばFPカフェは、

という特徴があります。 「保険を見直したいけど、自分で勉強する時間はない」という方には、こういったサービスを使うのが現実的な選択肢です。

▼無料で何度でも相談できるFPカフェ(中立的なFPが担当)

「自分で資格を取る」のも、「プロに相談する」のも、ゴールは同じ「家計の最適化」です。

自分に合った方法を選べばいいと思います。

これが取得して一番大きく変わった部分です。

取得前のお金の発想は、ほぼ「目先」でした。

未来のお金については「なんとかなるだろう」「子どもが生まれたら考える」と漠然と先送りしていました。

FP2級の「ライフプランニングと資金計画」分野を学んでから、20年・30年スパンで家計を考える習慣が身につきました。

具体的に作るようになったもの:

| ツール | 内容 |

|---|---|

| キャッシュフロー表 | 30年先までの収入・支出・貯蓄残高を可視化 |

| ライフイベント表 | 子どもの進学・住宅購入・退職等のタイミング |

| 教育費シミュレーション | 2人分の教育費を逆算 |

| 老後資金計画 | 退職後の必要資金と公的年金の見込み額 |

これらを作ると、「いま何にいくら使うべきか」が長期視点で判断できるようになります。

たとえば「家を買うべきか」。 取得前なら「頭金が貯まったら買う」程度の発想でしたが、

取得後は:

このように、長期視点で総合判断できるようになります。

「目先の節約」より「長期的なライフプラン」で考える。

これがFP2級で得られる最大の価値だと感じています。

5つ目は、FP2級学習の副産物として大きかった点です。

これは、もし「FP2級を取る前の自分」にアドバイスできるなら一番に伝えたいことです。

取得前は、家計の見える化が全くできていませんでした。

「お金の話を真剣にする習慣」がなかったというのが正直なところです。

FP2級の学習を通して、家計の数字を見ることが当たり前になりました。

学習中にキャッシュフロー表や家計簿を作るので、自分の家の家計を実際に数字に落とし込む経験ができます。

これが「見える化」の習慣化に直結します。

我が家ではFP2級取得後、家計簿アプリで家計の自動連携・見える化を開始しました

共働き夫婦の家計ルール5つで詳しく書きましたが、見える化がすべての家計運営の土台になっています。

最後に、FP2級の勉強方法について触れます。

FP2級の勉強時間は一般的に150〜300時間と言われます。

完全な初学者なら300時間に近く、簿記等の知識がある人なら150時間程度です。

わたしは通信講座でFP2級に挑戦しました

市販テキスト独学ではなく通信講座を選んだ理由は、簿記2級を150時間で一発合格した時と同じく「時間効率」です。

共働き育児中(または共働きで子どもがこれから)の方は、カリキュラムを自分で組む時間が惜しいのが現実です。

通信講座なら最初から完成された学習ルートに乗れます。

通信講座には、質問対応が手厚いもの、スマホ学習に特化したもの、スクール系の安心感があるもの、知名度が高く初心者向けのものなど、さまざまなタイプがあります。

自分の学習スタイル(机に向かうか、隙間時間か)や、サポートの手厚さの希望に合わせて選ぶといいでしょう。

それぞれの通信講座の個別比較レビュー記事は、別途公開予定です。

これも記事5本目で書いた通り、寝かしつけ後の深夜と早朝を活用するのが王道です。

1日1〜1.5時間の確保で、3〜6か月かければFP2級は射程圏内です。

5つの理由を振り返ります。

FP2級は資格として「独占業務」を持たない弱点があります。

仕事に直結する派手なメリットはないかもしれません。

しかし、自分と家族の家計を最適化する力が手に入ります。

共働き家庭にとって、これは収入を増やす以上に価値があると考えています。

迷っている方は、まず学習を始めることをおすすめします。

3〜6か月の自己投資で、その後何十年も家計運営に効く知識が手に入ります。

本記事は、ネオパパ自身のFP2級取得後の家計運営の変化を公開した体験記事です。

具体的な数字(月1万3,000円削減、月3〜4万円の保険見直し等)は、ネオパパ家の実績に基づきます。

なお、FP通信講座の徹底比較レビュー記事は、別途公開予定です。