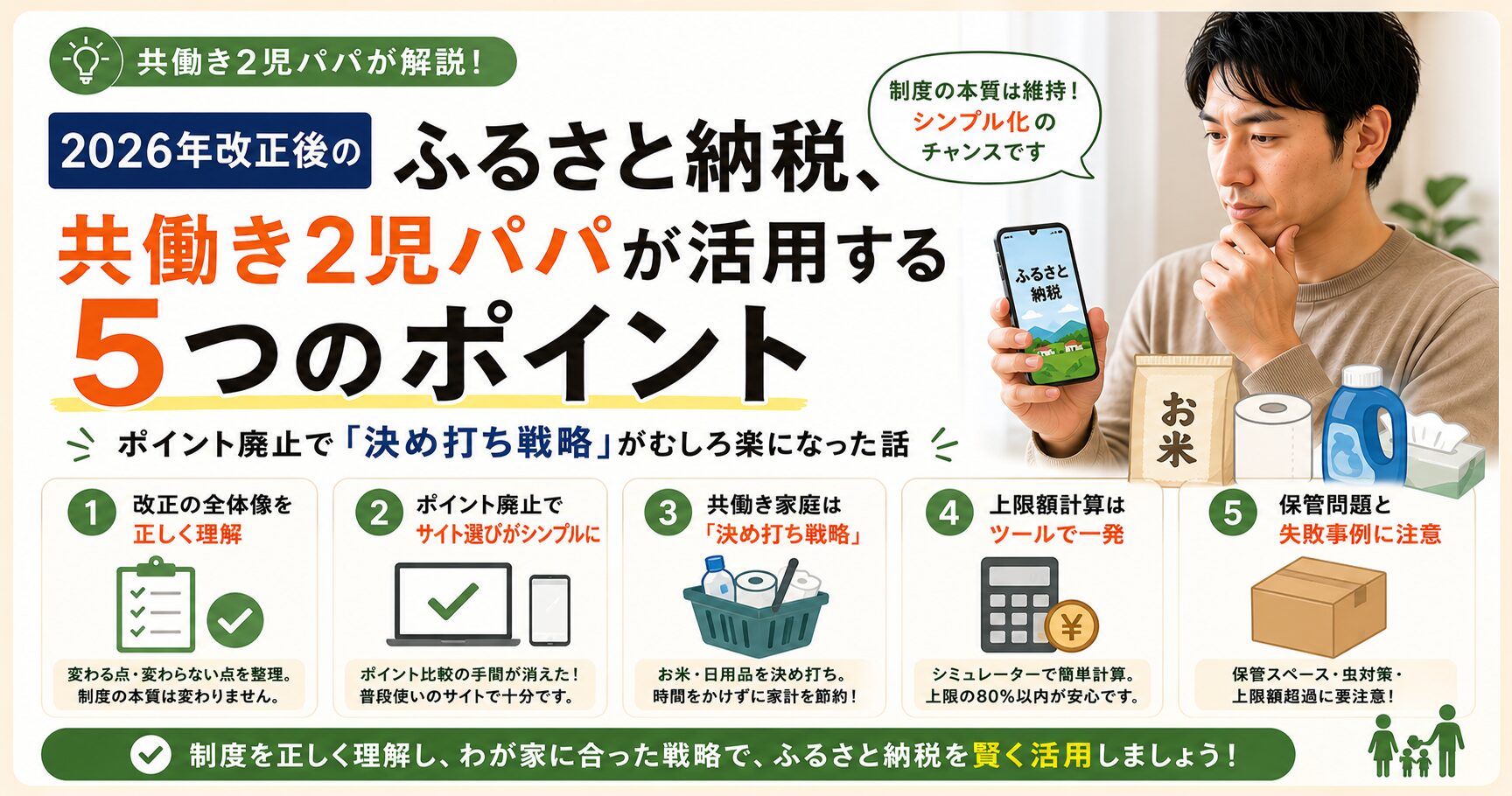

2026年改正後のふるさと納税、共働き2児パパが活用する5つのポイント ── ポイント廃止で「決め打ち戦略」がむしろ楽になった話

ne-family-note

ワーパパネオの共働きラボノート

給料日の翌日。スマホに「給与振込」の通知が届く。

でも、その口座のお金が「夫婦どちらのものなのか」、はっきり線を引けていますか。

共働きをしていると、こんな小さなモヤモヤが積み重なります。

「自分の稼ぎなのに、自由に使えない気がする」

「相手がいくら貯めてるのか、実はよく知らない」

「家計の話をすると、なんだか喧嘩っぽくなる」

お金の話は、夫婦でいちばん揉めやすいテーマの一つです。

仲が良くても、お金の管理方法がちぐはぐだと、じわじわとストレスが溜まっていきます。

我が家も、もし結婚時に家計のルールを決めていなかったら、きっとどこかで衝突していたと思います。

わたし(ネオパパ)は、共働きで長女(2歳)・次女(1歳)を育てるワーパパです。

FP2級と簿記2級を保有しており、家計管理は仕事と趣味の中間くらいの位置づけで取り組んできました。

我が家は結婚した時から、ほぼ同じ家計ルールで運用しています。

子どもが生まれて家族構成が変わっても、ルールの根本は変わっていません。

これが7年以上、大きな揉めごとなく機能している事実そのものが、ルール設計の妥当性を示していると考えています。

この記事では、我が家が結婚時から続けている5つの家計ルールを公開します。

「全額共通口座+3万円相談ルール」を中心とした、揉めにくい家計設計の参考になれば嬉しいです。

広告を含みます:本記事には一部、アフィリエイトプログラムによる広告リンクが含まれています。透明性に関する詳細はこのブログが守る6つの約束をご覧ください。

長い記事なので、先に3点まとめます。

1. 我が家は「全額共通口座型」

夫婦の収入をすべて1つの共通口座に集め、そこから生活費・貯蓄・お小遣いをすべて出す方式です。

共働きの家計管理にはいくつかのパターンがありますが、我が家は完全統合型を選びました。

2. 一番話し合ったのは「どちらがいくら負担するか」

これは結婚時に最も議論したテーマです。

最終的に「全額共有」に着地しましたが、その過程で夫婦の金銭感覚をすり合わせられたことが、後の家計運用の安定につながりました。

3. 揉めないための3つの仕掛け:見える化・3万円ルール・お小遣い

全額共有だけだと窮屈になるので、見える化(家計簿アプリ)、相談ルール(3万円以上は事前相談)、自由裁量(お小遣い)の3つの仕掛けで揉めない仕組みにしています。

その理由と具体的な5つのルールを、以下で詳しく解説します。

我が家の最も大きな特徴は、夫婦の給与をすべて1つの共通口座に集めることです。

| メリット | 内容 |

|---|---|

| 家計の全体像が見える | 「世帯としていくら入って、いくら出ているか」が一目で分かる |

| 貯蓄が進みやすい | 共通の目標に向けて、夫婦で一緒に動ける |

| どちらかが収入減になっても対応しやすい | 育休・転職などのライフイベントで慌てない |

| 揉めにくい | 「お互いに見えない部分」が減るので、不信感が生まれにくい |

ただし、全額共通口座にも弱点があります。

| デメリット | 我が家の対策 |

|---|---|

| 個人の自由なお金が制限される | 月のお小遣いを夫婦それぞれに設定 |

| 趣味の支出に気を遣う | お小遣いの範囲内は完全に自由(干渉しない) |

| 口座凍結リスク(片方が亡くなった場合等) | 緊急時用に別途、それぞれの口座を維持 |

「全額共有=自由がない」と思われがちですが、お小遣い制を併用することで、自由度と統合管理を両立できます。これが我が家の運用ポイントです。

これは結婚時に一番話し合ったテーマです。

共働きの家計管理には大きく5つのパターンがあります。

| パターン | 内容 | 我が家の評価 |

|---|---|---|

| 1. 全額共有 | 給与全部を共通口座 | ✅ 採用 |

| 2. 比率拠出 | 収入比率で共通口座に入金 | △ 計算が面倒 |

| 3. 定額拠出 | 各自◯万円を共通口座に入金 | △ 残りの透明性が低い |

| 4. 項目別分担 | 家賃は夫、食費は妻 | × 全体が見えない |

| 5. 片方負担 | 一方の収入で生活、他方は貯蓄 | × ライフイベントで破綻しやすい |

どのパターンにもメリット・デメリットがあり、「これが唯一の正解」というものはありません。

大事なのは、夫婦で納得して選ぶことです。

以下は、あくまで我が家がなぜ全額共有を選んだかという個人的な判断です。

決断の背景には、2つの本音があります。

1. 「相手のお金に無関心になりたくなかった」

家計管理の失敗例で多いのは、「相手が貯蓄しているだろう」とお互いに思い込んで、気づいたら世帯で思ったより貯まっていなかったケースです。

これを避けるには、夫婦の両方が家計の全体像を把握している必要があります。

2. 「収入差で関係性が変わるのが嫌だった」

夫婦の収入は人生で何度も変動します。育休、転職、独立、病気、介護。

「いま夫の方が多いから夫が多く負担」というルールだと、状況が変わるたびに再交渉が必要になります。

全額共有なら、収入の変動に関係なく、家計設計が安定します。

結婚時の議論で大事だったのは、「正解を求めない」ことでした。お互いの育った家庭の家計スタイル、金銭感覚、価値観をすり合わせて、我が家にとっての最適解を探した感じです。

FP2級の知識があったので「理論的にはこう考えられる」という説明もできましたが、それを押し通すのではなく、配偶者の納得が得られるまで時間をかけたのが結果的に正解でした。

我が家の家計運用を支えているのが、自動連携型の家計簿アプリです。

銀行口座・クレジットカードを自動連携して家計を可視化するタイプの代表的なアプリを使っています。

| 理由 | 内容 |

|---|---|

| 銀行・クレカ自動連携 | 入力作業がほぼゼロになる |

| 夫婦で同じデータを共有 | 同じ画面を見て話し合える |

| 月次レポートが自動生成 | 振り返り会議の資料にできる |

| カテゴリ分けが自動 | 食費・光熱費・娯楽費の傾向が見える |

入力作業 : なし(全自動連携で済ませる)

確認頻度 : 月1回(月末に夫婦で5〜10分のレビュー)

レビュー : 「先月の傾向」「今月の予算感」「次月の調整」家計簿は「つけること」より「見ること」が大事です。

記録だけで終わらせず、月1回でも夫婦で見る習慣をつけると、家計が動き出します。

便利な反面、デメリットもあります。

家計の最終確認は、月1回でも実際の銀行口座を直接確認することで補完しています。

これは我が家の「揉めない仕組み」の中で最も効いているルールです。

3万円という金額に深い理由はありませんが、「日常的な買い物」と「世帯の意思決定が必要な買い物」の境目として、我が家ではちょうど良いラインです。

| 金額帯 | 必要な対応 |

|---|---|

| 〜3万円未満 | 各自の判断でOK(報告は事後) |

| 3万円〜10万円 | 事前にLINE等で相談 |

| 10万円以上 | 夫婦で時間をとって対面相談 |

「家電を買い替えたい」

「子どもの習い事を検討したい」

「副業のために自己投資したい」

など、3万円を超える支出は、たいてい家計全体に影響を与えます。

事前相談を必須にすることで、お互いの納得を得る習慣ができます。

ただし、相談ルールを厳格にしすぎると、信頼関係が逆に損なわれます。

我が家では「事前相談」と言っても、「ねえ、来週これ買おうと思うんだけど」「いいよ」程度のカジュアルなやり取りです。

相談=承認をもらう、ではなく、共有して納得を確認する。

このスタンスが長く続けられるコツです。

最後のルールが、ルール作り自体のタイミングです。

家計ルールは、最初に作るのが圧倒的に楽です。

| タイミング | 難易度 |

|---|---|

| 結婚時(我が家) | ⭕ 比較的スムーズ |

| 子どもが生まれた後 | △ 育児負担との兼ね合いで揉めやすい |

| 家を買う時 | △ 大きな決断と同時で大変 |

| 既存ルールがある状態で変える時 | × 慣性が強くて非常に難しい |

「結婚しても2人の収入は別」というスタイルから、後から「やっぱり一緒にしよう」と変えるのは、心理的にかなり難しいです。逆も同じです。

我が家のルールは結婚時から7年以上、ほぼ変えずに運用しています。

途中、子どもが2人生まれたり、転職したり、コロナがあったり、いろいろなライフイベントがありましたが、家計の根本的なルールは変更していません。

これは家計運用が「資産」になっている状態です。

「最初に作って、長く運用する」。これが家計ルールの本質だと感じています。

ただし、完全に固定するわけではありません。年に1回、年末年始に夫婦で家計レビューをする時間を設けています。

この年1回のレビューがあるから、ルールが古くなることなく、運用し続けられているのだと思います。

ここまで我が家の5つのルールを書いてきましたが、最後に「外部サポート活用」という選択肢も挙げておきます。

夫婦だけで完璧に家計を回そうとすると、共働き育児中はどこかで無理が出ます。

「自分たちでルールを作る」のと同じくらい、「外部の専門家を使う判断」も家計運営の一部だと考えています。

我が家自身はFP2級を取得してから自分で家計を最適化していますが、これは正直なところ「特殊なルート」だと思います。

多くの共働き家庭にとって、より現実的なのは無料のFP相談サービスを活用することです。

「保険を見直したい」

「固定費を削減して貯蓄を増やしたい」

「ライフプランを誰かと一緒に整理したい」

という方は、無料で何度でも相談できるFPカフェのようなサービスがあります。

FPカフェの特徴は3つあります。

「自分で簿記やFPを取るのは時間が惜しい」という共働き家庭でも、プロのFPに無料で相談できる選択肢を知っておくと、家計運営の幅が広がります。特に「固定費を削減して、将来のための貯蓄を増やしたい」という方には、保険や家計全体の見直しのきっかけになります。

▼無料で何度でも相談できるFPカフェ(中立的なFPが担当)

「家計を自分たちで全部やる」のが正しい、という発想だと、共働き育児はどこかで詰みます。

「外部サポートを使う判断ができるかどうか」も、共働き家計運営のスキルの一つです。

我が家のルール5つに加えて、必要なときに迷わず外部リソースを使える状態にしておく。

これが、長く家計を回し続けるための最後の仕掛けだと考えています。

5つのルール+1のオプションを振り返ります。

ポイントは、「ルールを厳しくする」のではなく、「揉めない仕組みを設計する」ことです。

完璧に節約を追求するのではなく、夫婦で長く続けられる持続可能な家計運用を目指す。それが共働き家計の本質だと考えています。

本記事は、ネオパパ自身の共働き家計運用の体験を公開した体験記事です。

家計簿アプリの徹底比較レビュー記事や、FP2級と家計管理の関係をより深く掘り下げた記事は、別途公開予定です。

なお、家計管理の方法に唯一の正解はありません。

各家庭のライフスタイル、収入バランス、価値観に合わせて、調整してください。